中东, 中国, 投资, 石油...

石油,首当其冲

围绕叙利亚危机的不确定因素使得各个资产类别面临不断动荡,石油尤为突出。接受美俄有关销毁化学武器库的联合解决方案让叙利亚(阿萨德) 政权维持至今。然而,此先俄罗斯化学武器的退役经历预示了这一过程对叙利亚而言将需要一年以上的时间来完成,这也为叙利亚今后反悔食言留出了足够的空间。

叙利亚(阿萨德)政权的许诺将会体现在其是否为监控销毁化学武器人员下设限制。

虽然叙利亚不是世界主要产油国(其2010年石油产量约为38万桶),由于美国尚未将空袭行动搬下谈判桌,新一轮的威胁将可能给国际油价带来压力。

地区紧张局势遭到恶化以及地区石油输出受到影响两大风险成为空袭行动产生的主要担忧,叙利亚局势对于作为石油输出国组织(OPEC)第二大产油国的伊拉克而言意义重大。虽然如今伊拉克对华石油出口量占中国石油进口量约5%(27.5万桶),但是预计到2035年,在伊拉克参与石油项目的中国公司将为中国带去两百万桶石油,这占据了伊拉克石油出口量的四分之一。然而,伊拉克今年的石油出口量与2012年持平(290万桶),这一结果部分源自叙利亚危机催生的教派冲突。冲突导致输油管线被蓄意破坏,这也直接造成政府无法达到2013年出口340万桶的预期目标。如果这一状况持续下去,将会危及其出口量达到830万桶的长期目标。

对于美国与伊朗之间的和解,或是过程本身,或是一个协议,将有望在多个方面避开不好的结果。这次伊朗势必会挺身而出,一部分是因为其经济不振。此外,这也是伊朗能够在叙利亚问题上继续享有话语权并能够负担得起的的最佳途径。

利比亚的近期发展将会最有可能影响未来数周的能源市场。尽管该国西部地区的油田已经恢复生产,但是由于同罢工工人之间的协商尚未得出解决方案,占全国三分之一储量的东部地区油田可能会持续关停直至年底。不过,即便石油输出水平恢复,只有等待政府强化石油设备安全性,中断的生产才能够继续。此外,与不同武装团体、部落以及政党的交涉成为政府面临的另一个主要挑战。

贸易与外国直接投资(FDI)潜力:目光投向石油之上

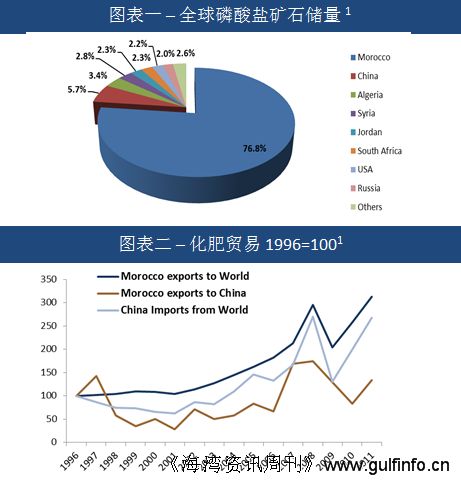

中国食品进口量在过去十年增长了七倍,MENA主要食品出口国能够很好地配合这一需求。对于食品安全的顾虑同样意味着在中国将会出现数量可观的农业投资。摩洛哥拥有世界77%的磷酸盐储量,这也使得该国成为全球领先的化肥供应国(见图表一) 。

考虑到化肥在农业生产中的重要性,中国可以增加从摩洛哥的化肥进口量,目前这一比重仅为中国化肥进口量的3%(见图表二) 。摩洛哥负责磷酸盐投资的官方机构Chérifien des Phosphates已经预留110亿美元(直至2020年)用于发展本国化肥生产能力。中国企业可以通过投资这一产业从供应链垂直一体化的模式中获益。

从中国流向MENA地区的外国直接投资(FDI)目前仅占中国对外直接投资的1.5%,然而对于MENA地区而言,这一份额达地区各国国内生产总值(GDP)总和的3.5%。由于急需发展其长期食品安全所带来的动力,中国很可能继续增加其在农业领域的对外投资额度。

如果您希望联系该博客作者,请登录www.arabiamonitor.com 新浪微博:@ArabiaMonitor阿拉伯观察

Arabia Monitor是一家专注于中东北非地区新兴市场经济及市场的独立研究公司。我们前瞻性的视角让我们用更广阔更长远的见地理解当下地区发展趋势。

轻松掌握中东市场与资讯,请下载【海湾资讯】APP